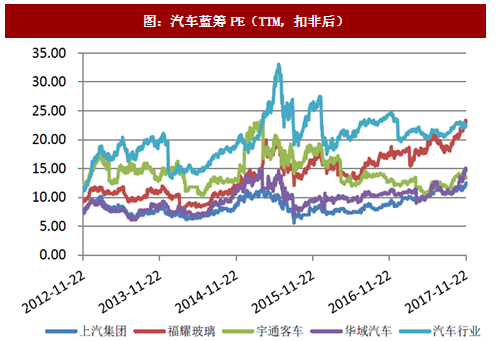

历史上汽车蓝筹股的估值水平和行业估值水平具有明显的相关性,其估值水平波动基本上和行业估值水平波动保持一致。而上汽集团、福耀玻璃、华域汽车这些蓝筹股其实早在2016年就开启了估值提升之路,2017年随着市场整体风险偏好的下降,更是出现了大幅的提升。其中福耀玻璃估值水平已达到三年前的两倍以上。基于业绩的持续兑现,行业集中度持续提升,加入MSCI后高分红公司受到更多的认可,预计全年蓝筹的估值模式还将持续。

图:汽车蓝筹PE(TTM,扣非后)

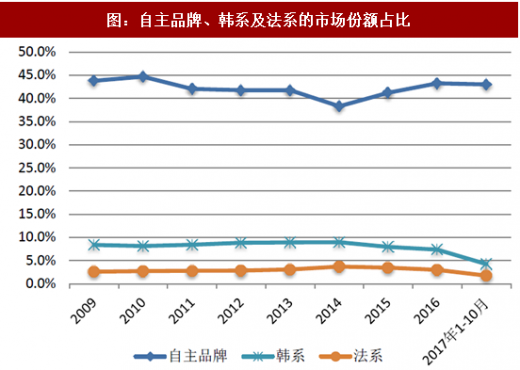

2017年1-10月,自主品牌的市场占有率为43.0%,从2014年的38.3%开始逐年稳步提升。日系、德系和美系的市场份额近年来变化不大,韩系和法系则出现了较大幅度的下滑,受萨德事件影响及产品老化拖累,韩系占比出现了大幅下滑,一部分份额被日系抢走,一部分流入自主品牌。

图:自主品牌、韩系及法系的市场份额占比

资料来源:观研天下整理

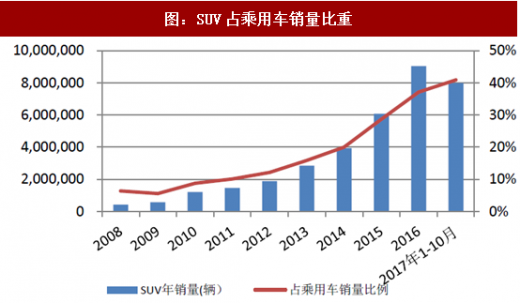

自主品牌的市场也不仅限于此,长期布局争抢合资份额,从2016年开始纷纷推出定位更高的SUV车型,不断推进品牌的高端化、国际化。广汽传祺的B级SUVGS8,成为首个突破自主20万天花板的车型;长安CS95紧随其后;吉利和长城分别开拓中高端品牌LYNK&CO和WEY。当前SUV车型占比已超过40%,SUV市场竞争加剧,明年增长持续的同时增速仍将放缓。

图:SUV占乘用车销量比重

资料来源:观研天下整理

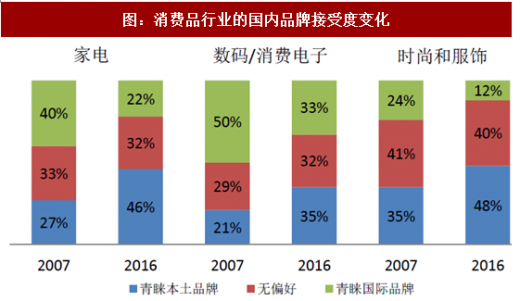

新一代消费者品牌意识的转变,使得自主品牌中高端车型迎来新的发展机遇。外资品牌的品牌影响力在新一代消费者中逐渐下落,消费者的品牌意识从过去的崇拜国外品牌已经逐渐转变为接受国内品牌,整个消费品行业呈现出国内品牌接受度大幅上升的趋势。2007年至2016年这10年以来,家电、数码和消费电子、服饰等领域的本土品牌受青睐比例大幅度上升,相应的国际品牌受青睐比例在持续走低。我们认为汽车消费的变化也将逐步呈现相同趋势,消费者对于汽车自主品牌的青睐程度将不断上升,自主品牌中高端车型将从中受益。

图:消费品行业的国内品牌接受度变化

资料来源:观研天下整理

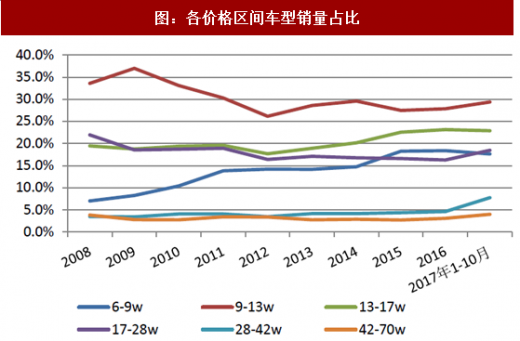

自主品牌中高端车型的开发,也使得市场不同价位的车型格局发生变化。2010年以来中低端价位9-13万的车型销量占比显著下降,由顶峰时期的37%已经下降到不足30%,这一领域原本是自主厂商的主要竞争市场。而近5年以来,随着消费的升级,民众购车观念的改善,13-17万价位的车型销量逐渐上升,2017年1-10月的销量占比已经达到29%。

图:各价格区间车型销量占比

资料来源:观研天下整理

借助准确的市场定位以及品牌市场认可度的提升,自主品牌的车型中高端化脚步将更加坚实,在未来的市场空间有望取得一席之位。

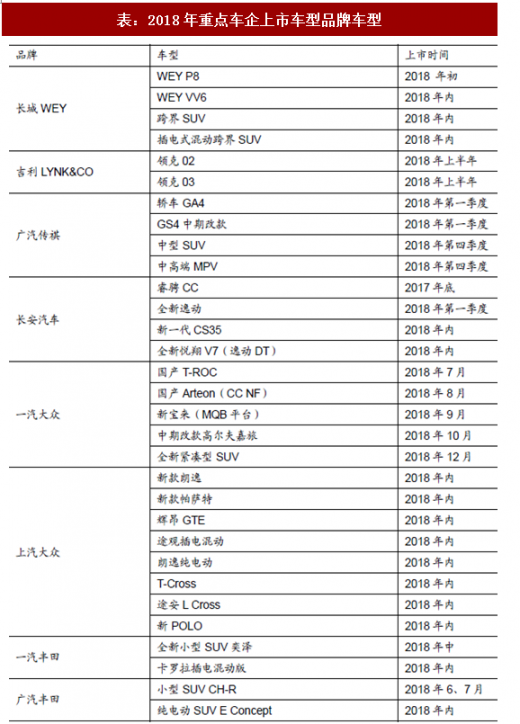

表:2018年重点车企上市车型品牌车型

资料来源:观研天下整理

吉利LYNK&CO是吉利旗下全新的中高端汽车品牌,品牌定位于沃尔沃与吉利之间,直接与合资市场品牌竞争,比如德国大众等。2016年10月20日,吉利汽车在柏林发布了旗下全新品牌LYNK&CO。2017年11月28日,LYNK&CO旗下第一款车型领克01正式上市,首款车型为SUV,价格区间在17-24万元之间。而在2018年LYNK&CO更是将发布另外两款车型,一款是代号CS11的三厢车,另外一款是代号CC11的全新跨界车,实现对中高端车不同车型的覆盖。

长城WEY是长城旗下全新的中高端SUV品牌,品牌定义为“轻奢”。WEY品牌重点突击15-20万区间,抢占这一块基本由外资在主导的SUV市场。2016年11月16日,WEY品牌在广州举办发布会。2017年4月19日,WEY品牌首款SUV——VV7c/VV7s在上海车展正式上市。WEY目前有VV7和VV5两款车型,并计划在2018年开辟新能源汽车市场,届时将先后推出P8、P8x、VV7x、VV6等数款新能源及传统动力车型。随着WEY品牌产品矩阵的壮大,预计2018年销量有望达25万辆。

表:吉利和长城开拓中高端品牌LYNK&CO和WEY

资料来源:观研天下整理

自主品牌中高端车型的开发,也使得市场不同价位的车型格局发生变化。2010年以来中低端价位9-13万的车型销量占比显著下降,由顶峰时期的37%已经下降到不足30%,这一块原本是自主厂商的主要竞争市场。而近5年以来,随着消费的升级,民众购车观念的改善,13-17万价位的车型销量逐渐上升,2017年1-10月的销量占比已经达到29%。借助准确的市场定位以及品牌市场认可度的提升,自主品牌的车型中高端化脚步将迈的更加坚实,在未来的市场空间有望取得一席之位。

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》主要研究行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章行业相关概述

1.1 汽车行业定义及特点

1.1.1 汽车行业的定义

1.1.2 汽车行业产品/服务特点

1.2 汽车行业经营模式分析

1.2.1 生产模式

1.2.2 采购模式

1.2.3 销售模式

第二章 汽车行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

1、行业的周期波动性

2、行业产品生命周期

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

中国汽车产业链发展趋势

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章 2016-2018年中国汽车行业发展环境分析

3.1 汽车行业政治法律环境(P)

3.1.1 节能环保已上升为国家战略

3.1.2 汽车行业节能减排的相关法律政策

3.1.3 产业政策对行业的影响

3.1.4 《“十三五”汽车工业发展规划意见》

3.2 汽车行业经济环境分析

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 汽车行业社会环境分析

3.3.1 国内能源与环境形势日益严峻

3.3.2 国内居民环保意识普遍提高

3.4 汽车行业技术环境分析(T)

3.4.1 汽车节能减排关键技术综述

3.4.2 汽车的轻量化技术分析

3.4.3 汽车发动机节能降耗技术综述

3.4.4 醇氢汽车技术的节能减排实效分析

3.4.5 纳米技术在汽车尾气处理方面的应用

3.4.6 汽车行业节能环保技术趋势

第四章 全球汽车行业发展概述

4.1 2016-2018年全球汽车行业发展情况概述

4.1.1 全球汽车行业发展起源

4.1.2 全球汽车行业发展历程

4.2 全球汽车行业节能减排发展现状分析

4.2.1 全球汽车行业节能减排发展综合分析

1、发达国家高度重视节能环保汽车的发展

2、全球汽车工业发展循环经济的措施

3、全球汽车行业节能环保各具特色

4、发达国家汽车工业节能减排经验分析

5、节能减排渐成国际汽车产业发展主题

4.2.2 美国汽车节能减排形势分析

1、美国节能减排的政策走向解析

2、新一届美国政府严管汽车节能减排

3、美国政府大力支持节能型汽车开发

4、美国汽车节能减排新政获支持

4.2.3 欧洲节能减排形势分析

1、欧洲各国掀起“绿色汽车”热潮

2、欧洲节能减排新政给汽车行业带来空前挑战

3、德国汽车节能减排现状分析

4、英国汽车节能减排现状分析

4.2.4 亚洲汽车节能减排形势分析

1、日本汽车节能减排现状分析

2、韩国汽车节能减排现状分析

4.3 2018-2024年全球汽车行业趋势预测分析

4.3.1 全球汽车行业趋势预测分析

4.3.2 全球汽车行业发展趋势分析

4.4 全球汽车行业重点企业发展动态分析

第五章 中国汽车行业发展概述

5.1 中国汽车行业发展状况分析

5.1.1 中国汽车行业发展历程

5.1.2 中国汽车行业发展总体概况

5.1.3 中国汽车行业发展特点分析

5.2 2016-2018年汽车行业发展现状

5.2.1 2016-2018年中国汽车行业市场规模

5.2.2 2016-2018年中国汽车行业发展分析

5.3 2018-2024年中国汽车行业面临的困境及对策

5.3.1 中国汽车行业面临的困境

1、汽车工业投资前景有待明确

2、中国品牌零部件发展薄弱

3、消除对新能源汽车有成见

5.3.2 中国汽车行业投资策略

1、要对中国品牌汽车充满信心

2、中国品牌零部件发展需有顶层设计

3、消除对新能源汽车的成见

4、加快发展智能网联汽车

5、汽车出口颓势亟需扭转

6、统一思想认识

5.3.3 国内汽车企业的出路分析

第六章 中国汽车行业市场运行分析

6.1 2016-2018年中国汽车行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2016-2018年中国汽车行业产销情况分析

6.2.1 中国汽车行业工业总产值

6.2.2 中国汽车行业工业销售产值

6.2.3 中国汽车行业产销率

6.3 2016-2018年中国汽车行业市场供需分析

6.3.1 中国汽车行业供给分析

6.3.2 中国汽车行业需求分析

6.3.3 中国汽车行业供需平衡

6.4 2016-2018年中国汽车行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章 中国汽车行业细分市场调研

7.1 汽车行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 乘用车市场

7.2.1 市场发展现状概述

7.2.2 行业市场需求分析

7.2.3 产品市场潜力分析

7.3 商用车市场

7.3.1 市场发展现状概述

7.3.2 行业市场需求分析

7.3.3 产品市场潜力分析

第八章 中国汽车行业上、下游产业链分析

8.1 汽车行业产业链概述

8.1.1 产业链定义

8.1.2 汽车行业产业链

8.2 汽车行业主要上游产业发展分析

8.2.1 上游产业发展现状

8.2.2 上游产业供给分析

8.2.3 主要供给企业分析

8.3 汽车行业主要下游产业发展分析

8.3.1 下游(应用行业)产业发展现状

8.3.2 下游(应用行业)产业需求分析

8.3.3 下游(应用行业)主要需求企业分析

第九章 中国汽车行业市场竞争格局分析

9.1 中国汽车行业竞争格局分析

9.1.1 汽车行业区域分布格局

9.1.2 汽车行业企业规模格局

9.1.3 汽车行业企业性质格局

9.2 中国汽车行业竞争五力分析

9.2.1 上游议价能力

9.2.2 下游议价能力

9.2.3 新进入者威胁

9.2.4 替代产品威胁

9.2.5 现有企业竞争

9.3 中国汽车行业竞争SWOT分析

9.4 中国汽车行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

9.5 中国汽车行业竞争策略建议

第十章 中国汽车行业领先企业竞争力分析

10.1 上海汽车集团股份有限公司竞争力分析

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.1.5 企业最新发展动态

10.1.6 企业投资前景分析

10.2 广州汽车集团股份有限公司竞争力分析

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.2.5 企业最新发展动态

10.2.6 企业投资前景分析

10.3 比亚迪股份有限公司竞争力分析

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.3.5 企业最新发展动态

10.3.6 企业投资前景分析

10.4 长城汽车股份有限公司竞争力分析

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.4.5 企业最新发展动态

10.4.6 企业投资前景分析

10.5 郑州宇通客车股份有限公司竞争力分析

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.5.5 企业最新发展动态

10.5.6 企业投资前景分析

10.6 安徽安凯汽车股份有限公司竞争力分析

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.6.5 企业最新发展动态

10.6.6 企业投资前景分析

10.7 厦门金龙汽车集团股份有限公司竞争力分析

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.7.5 企业最新发展动态

10.7.6 企业投资前景分析

10.8 长安汽车股份有限公司竞争力分析

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.8.5 企业最新发展动态

10.8.6 企业投资前景分析

10.9 海马汽车竞争力分析

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.9.5 企业最新发展动态

10.9.6 企业投资前景分析

10.10 中通客车控股股份有限公司竞争力分析

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

10.10.5 企业最新发展动态

10.10.6 企业投资前景分析

第十一章 2018-2024年中国汽车行业发展趋势与前景分析

11.1 2018-2024年中国汽车市场趋势预测

11.1.1 2018-2024年汽车市场发展潜力

11.1.2 2018-2024年汽车市场趋势预测展望

11.1.3 2018-2024年汽车细分行业趋势预测分析

11.2 2018-2024年中国汽车市场发展趋势预测

11.2.1 2018-2024年汽车行业发展趋势

11.2.2 2018-2024年汽车市场规模预测

11.2.3 2018-2024年汽车行业应用趋势预测

11.2.4 2018-2024年细分市场发展趋势预测

11.3 2018-2024年中国汽车行业供需预测

11.3.1 2018-2024年中国汽车行业供给预测

11.3.2 2018-2024年中国汽车行业需求预测

11.3.3 2018-2024年中国汽车供需平衡预测

第十二章 2018-2024年中国汽车行业行业前景调研

12.1 汽车行业投资机会分析

12.1.1 产业链投资机会

12.1.2 细分市场投资机会

12.1.3 重点区域投资机会

12.1.4 产业发展的空白点分析

12.2 汽车行业投资前景分析

12.2.1 汽车行业政策风险

12.2.2 宏观经济风险

12.2.3 市场竞争风险

12.2.4 关联产业风险

12.2.5 原材料价格风险

12.2.6 技术研发风险

12.2.7 其他投资前景

12.3 汽车行业投资潜力与建议

12.3.1 汽车行业投资潜力分析

12.3.2 汽车行业最新投资动态

12.3.3 汽车行业投资机会与建议

第十三章 2018-2024年中国汽车企业投资规划建议分析

13.1 战略综合规划

13.2 技术开发战略

13.3 区域战略规划

13.4 产业战略规划

13.5 营销品牌战略

13.6 竞争战略规划

第十四章 研究结论及建议

14.1 研究结论

14.2 建议

14.2.1 行业投资策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录:

图表:汽车行业特点

图表:汽车行业生命周期

图表:汽车行业产业链分析

图表:2016-2018年汽车行业市场规模分析

图表:2018-2024年汽车行业市场规模预测

图表:中国汽车行业盈利能力分析

图表:中国汽车行业运营能力分析

图表:中国汽车行业偿债能力分析

图表:中国汽车行业发展能力分析

图表:中国汽车行业经营效益分析

图表:2016-2018年汽车重要数据指标比较

图表:2016-2018年中国汽车行业销售情况分析

图表:2016-2018年中国汽车行业利润情况分析

图表:2016-2018年中国汽车行业资产情况分析

图表:2016-2018年中国汽车竞争力分析

图表:2018-2024年中国汽车产能预测

图表:2018-2024年中国汽车消费量预测

图表:2018-2024年中国汽车市场价格走势预测

一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博