在 2017 年 1 月~11 月中旬整个区间之内,根据我们的整理,统计的复产炼铁产能合计 2392 万吨/年,均摊到每月的复产产能约为 208 万吨/年,相当于月度的产能增量为 17.3 万吨。

根据我们对产能的复产情况进行梳理后发现,目前限制钢厂复产的因素主要有两个方面:一是资金压力,前期钢厂停产的主要原因就是长期亏损使得钢企的资金链断裂,民营钢企尤其严重。此外,原材料价格的大幅上涨也使得备料的成本大幅提升,增加了钢厂复产的难度;二是环保压力,今年的环保督查力度远大于往年,使得部分环保不达标的落后产能短期内难以复产。我们认为,这两项因素后续都难以看到明显的改善迹象,尤其是进入采暖季之后,环保限产将较以前更加严格。因此我们认为未来合规产能复产的节奏至少不会快于今年的平均值,也就是每月的增量不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。

二、置换产能净增量测算

我们整理出了截至目前的产能置换情况。从收集到的信息来看,行业已经公告产能置换方案的拟淘汰炼铁产能合计达到 7837.46 万吨,其中到目前时点为止已经关停的炼铁产能为 1450 万吨,而置换的新建产能为 1273 万吨。也就是说,未来能够贡献产能净增量的大约为 1273 万吨的新增置换产能。

其中最重要的产能增量是山钢日照钢铁的 810 万吨置换产能,预计该部分产能 2018 年可以全部投产;剩余的产能均在 2017 年发布公告,参考2年左右的钢厂建设周期,预计其余的640万吨产能多在2019 年左右投产。由于置换产能不存在分批释放的情况,新增产能建设完成后将一齐投产。若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计整个采暖季期间行业将不存在产能置换净增量。

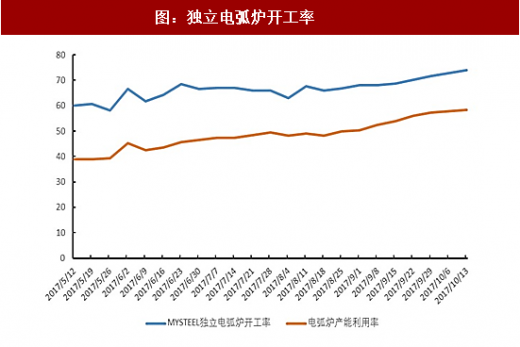

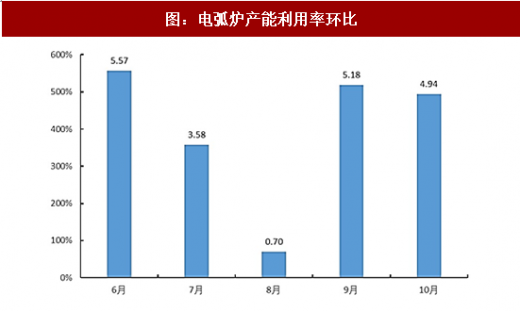

截止 2017 年 10 月,独立电弧炉厂的产能利用率提升至 58.7%,较9月均值提升4.94个百分点。产能利用率较低的原因一是资金问题,部分电弧炉企业由于常年亏损导致资金链断裂,短期之内无法开工。二是老旧设备的复产和新设备的投产进度较慢。而由于资金问题和设备问题的解决都难以一蹴而就,因此我们假设后续的电弧产能利用率的增长也将维持平稳状态。同时,我们假设长流程钢厂电弧炉的产能利用率与独立电弧炉厂相同。5 月以来的产能利用率环比提升高点在 5 个百分点左右。因此我们假设,在采暖季电弧炉产能利用率提升的速度为每月 5 个百分点,结合 1.14 亿吨的产能,则电弧炉的产量每月增加 48 万吨。在整个采暖季当中,相当于月均增加产量 118 万吨。

综合以上三个方面产能释放带来行业供给的增加,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

四、供需综述与投资建议

综上,我们对于未来产能释放的可能来源,以及“2+26”环保限产对于钢铁行业供需格局的影响进行了梳理和测算。

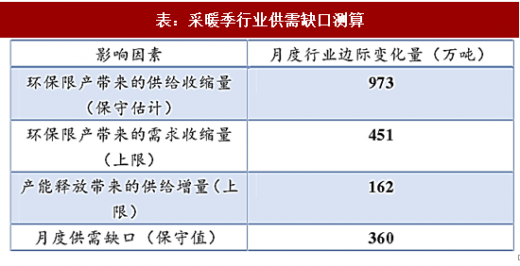

采暖季环保限产方面,根据各地出台的限产和停工政策的不同,我们分别对供需变化进行了测算。供给方面,在假设其它未出台政策城市不进行临时限产以及废钢比提升使供给增加到上限值的情况下,保守估算未来采暖季限产带来行业月度供给收缩量为 973 万吨。需求方面,预计限产区城市采暖季土方石作业停工将影响单月需求影响量258~451 万吨,月度需求收缩的极限值为 451 万吨。

在未来的产能释放方面,将分别从三个方面进行测算:(1)预测合规长流程的产能释放每月不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。(2)若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计采暖季期间行业将不存在产能置换净增量。(3)电弧炉方面,预计未来 3 个月每月增加 48 万吨产量,在整个采暖季当中,相当于月均增加产量 118 万吨。综上所述,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

综合采暖季期间限产和产能释放带来的所有供需边际变化,在最保守的假设条件下,测算采暖季期间钢铁行业月度供需的缺口至少为 360 万吨,因此行业供需紧张的局面将贯穿整个采暖季。当前时点,我们坚定看好采暖季限产带来的板块行情,强烈推荐*ST 华菱、新钢股份、八一钢铁,建议关注方大特钢、韶钢松山。

观研天下发布的《2018年中国钢铁行业分析报告-市场运营态势与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一部分 行业运行现状

第一章 钢铁行业发展背景分析

第一节 钢铁行业发展概述

一、行业概念定义

二、行业产品分类

三、产品主要用途

第二节 钢铁行业经济环境分析

一、国际宏观经济环境分析

二、国内宏观经济环境分析

第二章 2016-2017年钢铁行业发展环境分析

第一节 2016-2017年经济发展环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、全社会固定资产投资分析

四、城乡居民收入与消费分析

五、社会消费品零售总额分析

六、对外贸易的发展形势分析

第二节 中国钢铁行业政策环境分析

一、行业监管部门及管理体制

二、《关于钢铁行业化解过剩产能实现脱困发展的意见》

三、《关于推进供给侧结构性改革提高经济发展质量和效益的意见》

四、《国土资源部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见》

五、“十二五”钢铁行业去产能完成情况

六、“十三五”钢铁行业去产能目标

五、去产能政策对相关行业的影响

第三节 中国钢铁行业技术环境分析

一、行业技术发展概况

二、行业技术水平分析

三、行业技术问题分析

四、行业技术趋势分析

第三章 2016-2017年中国钢铁行业发展分析

第一节 2016-2017年钢铁行业发展状况分析

一、2016-2017年钢铁行业发展现状概况

2016-2017年中国特钢产量

二、2016-2017年钢铁行业企业现状

三、2016-2017年钢铁行业供给情况分析

第二节 2016-2017年钢铁行业发展现状分析

一、2016-2017年钢铁行业市场需求现状

二、2016-2017年钢铁行业市场规模分析

三、2016-2017年钢铁行业盈利水平分析

第三节 2016-2017年钢铁市场价格及影响因素分析

一、2016-2017年钢铁市场价格走势分析

二、2016-2017年钢铁市场价格影响因素

第二部分 区域市场调研

第四章 中国钢铁行业市场区域结构分析

第一节 钢铁行业市场需求结构分析

第二节 钢铁行业市场需求结构分析

一、华北地区钢铁市场需求分析

二、东北地区钢铁市场需求分析

三、华东地区钢铁市场需求分析

四、中南地区钢铁市场需求分析

五、西南地区钢铁市场需求分析

六、西北地区钢铁市场需求分析

第三部分 细分市场调研

第五章 中国钢铁行业细分领域分析

第一节 不锈钢行业

一、市场发展现状概述

二、行业市场规模分析

三、行业市场需求分析

四、产品市场潜力分析

第二节 焊管行业

一、市场发展现状概述

二、行业市场规模分析

三、行业市场需求分析

四、产品市场潜力分析

第三节 特钢行业

一、市场发展现状概述

二、行业市场规模分析

三、行业市场需求分析

四、产品市场潜力分析

第四部分 行业竞争格局

第六章 中国钢铁行业竞争状况分析

第一节 钢铁行业竞争结构波特模型分析

一、现有竞争者分析

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力分析

五、客户的议价能力分析

第二节 中国钢铁行业市场竞争状况分析

一、成本竞争分析

二、价格竞争分析

三、技术竞争分析

第三节 中国钢铁行业兼并重组分析

一、钢铁行业兼并重组背景

二、钢铁行业兼并重组意义

三、钢铁行业兼并重组方式

四、钢铁行业兼并重组策略

第四节 中国钢铁企业竞争策略分析

一、坚守核心主业

二、构建优质渠道

三、整合优质资源

四、提升经营能力

五、树立品牌形象

六、调整市场策略

第七章 钢铁主要企业竞争力分析

第一节 宝钢集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第二节 河北钢铁集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第三节 江苏沙钢集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第四节 武汉钢铁(集团)公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第五节 山东钢铁集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第六节 新兴际华集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第七节 中国首钢集团

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第八节 天津钢铁集团有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第九节 鞍山钢铁集团公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第十节 新疆八一钢铁有限公司

一、企业概况

二、竞争优势分析

三、2016-2017年经营状况

四、2018年投资前景

第五部分 趋势预测展望

第八章 2018年中国钢铁市场趋势分析分析

第一节 2018年中国钢铁行业行业前景调研分析

一、钢铁行业投资环境分析

一、2018年影响钢铁行业发展因素分析

二、2018年钢铁行业发展规模预测

三、2018年钢铁行业发展盈利水平预测

第二节 2018年中国钢铁行业投资前景分析

一、产业政策分析

二、上游供应的风险

三、市场竞争风险

四、技术风险分析

第三节 2018年钢铁行业投资前景研究及建议

一、企业并购融资方法渠道分析

二、利用股权融资谋划发展机遇

三、利用政府杠杆拓展融资渠道

四、适度债权融资配置资本结构

五、关注民资和外资的投资动向

第六部分 投资前景研究

第九章 钢铁企业投融资战略规划分析

第一节 钢铁企业投资前景规划背景意义

一、企业转型升级的需要

二、企业做大做强的需要

三、企业可持续发展需要

第二节 钢铁企业投资前景规划的制定原则

一、科学性

二、实践性

三、预测性

四、创新性

五、全面性

六、动态性

第三节 钢铁企业战略规划制定依据

一、国家产业政策

二、行业发展规律

三、企业资源与能力

四、可预期的战略定位

第四节 钢铁企业战略规划策略分析

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

图表目录

图表 2016-2017年美国实际GDP各构成要素季度环比折年率走势(单位:%)

图表 2016-2017年各因素对美国经济增长的贡献度(单位:%)

图表 2016-2017年欧元区GDP季同比增长变化(单位:%)

图表 2016-2017年(季调后)日本实际GDP环比变化(单位:%)

图表 2016-2017年我国季度GDP增长率

图表 2016-2017年我国三次产业增加值季度增长率

图表 2016-2017年固定资产投资增速走势图

图表 2016-2017年我国各地区城镇固定资产投资累计同比增长率

图表 2016-2017年我国社会消费品零售总额走势图

图表 2016-2017年我国社会消费品零售总额构成走势图

图表 2016-2017年我国CPI、PPI运行趋势

图表 2016-2017年企业商品价格指数走势

图表 2016-2017年进出口走势图

图表 2016-2017年我国货币供应量

一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博